La información proporcionada en esta publicación no representa ni pretende representar asesoramiento legal. Toda la información disponible en este sitio es sólo para fines informativos generales. Si necesita ayuda legal, debe comunicarse con un abogado. Puede ser elegible para nuestros servicios legales gratuitos y puede presentar su solicitud llamando a nuestra línea directa legal de Covid al 1-844-244-7871 o aplicar en línea aquí.

¿Qué pasa si la información en mi contra en mi informe es verdadera?

Si hay información verdadera en su informe que es mala para usted, las agencias de crédito generalmente solo pueden informar durante 7 años. Pueden reportar información de quiebra durante 10 años.

¿Qué pasa si la información de mi informe no es cierta?

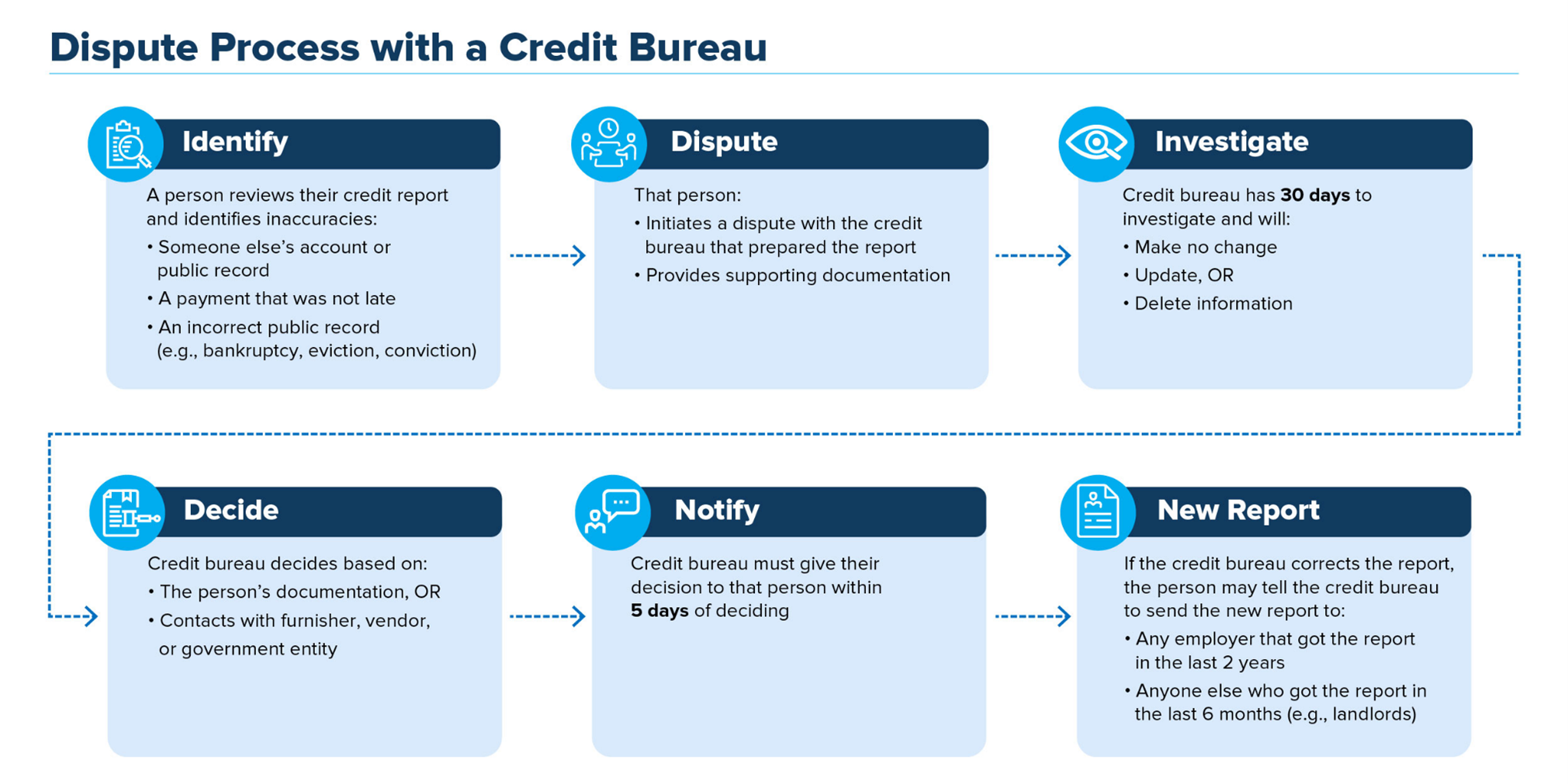

Si algo no es cierto en su informe de crédito, debe comunicarse con las agencias de crédito que enumeran los errores y las empresas para las que figura. La página aquí explica cómo hacerlo. Así es cómo. Ponerse en contacto con ellos para decirles que el informe es incorrecto se denomina "disputa".

Después de comunicarse con ellos para decirles que está equivocado, las agencias de crédito deben verificar lo que usted cuestiona dentro de los 30 días, a menos que decidan que su disputa es frívola. Si lo encuentran frívolo, deben darte una razón. A veces puede ser que necesites darles más pruebas. Las agencias de crédito enviarán su evidencia a las empresas que proporcionaron la información. Luego, las empresas deben verificar e informar a las agencias de crédito.

Si la agencia de crédito está de acuerdo con usted después de estos pasos, su disputa se considera "resuelta". Si esto sucede, la agencia de crédito debe informarle por escrito y brindarle un informe crediticio gratuito. Esto no cuenta como su informe anual gratuito.

También puede solicitar que la agencia de crédito envíe avisos de las correcciones a cualquier persona que haya recibido su informe en los últimos seis meses y a cualquier persona que haya recibido una copia para fines laborales durante los últimos dos años. Si lo solicita, el buró de crédito deberá enviar los informes actualizados.

Si la agencia de crédito no está de acuerdo con usted después de verificarla, puede solicitar que sus informes de crédito indiquen que no está de acuerdo con la información. (Esto se llama “declaración de disputa”). Además, puede solicitar que la agencia de crédito entregue su estado de cuenta a cualquier persona que haya recibido una copia de su informe recientemente, pero le pueden cobrar una tarifa por esto.

Qué hacer si una empresa toma medidas en su contra debido a su informe crediticio

Puede preguntar dentro de los 60 días posteriores a cuando alguien le niega un crédito, un alquiler, un seguro, un trote o lo lastima de alguna otra manera debido a su informe crediticio y puede obtener otro informe crediticio gratuito. La empresa debe enviarle un aviso que incluya el nombre, la dirección y el número de teléfono de la agencia de crédito que utilizaron. Usted solicita el informe de crédito gratuito a esa agencia de crédito.

También tienes derecho a otro informe gratuito cada año si:

- Estás desempleado y planeas buscar trabajo dentro de 60 días.

- estás en bienestar

- su informe es inexacto debido a fraude, incluido el robo de identidad

Reparando su crédito

Quizás esté pensando en contratar una empresa para que le ayude a investigar errores en su informe crediticio y "reparar" su crédito. Pero cualquier cosa que una empresa de reparación de crédito pueda hacer legalmente, usted puede hacerlo usted mismo a bajo costo o sin costo alguno. Si contrata una empresa de reparación de crédito, es importante que conozca sus derechos.

Es ilegal que una empresa de reparación de crédito le cobre antes de ayudarlo. Es ilegal que las empresas de reparación de crédito mientan sobre lo que pueden hacer por usted. Las empresas de reparación de crédito también deben explicar:

- sus derechos legales en un contrato escrito que también detalla lo que harán por usted;

- que tiene derecho a cancelar durante tres (3) días sin ningún cargo y entregarle un formulario de cancelación por escrito;

- ¿Cuánto tiempo tomará para obtener resultados?

- el costo total que pagarás

- cualquier garantía

Si decide no contratar una empresa de reparación de crédito, puede reconstruir su crédito de la siguiente manera:

- pagar sus facturas antes de la fecha de vencimiento;

- liquidar deudas pendientes;

- no asumir nuevas deudas.

Si está endeudado y necesita ayuda, puede obtener ayuda de una empresa acreditada. organización de asesoramiento crediticio. Para obtener una lista de agencias de asesoramiento crediticio aprobadas, haga clic en aquí.

Estafas de reparación de crédito

Está lidiando con una estafa de reparación de crédito si una empresa:

- insiste en que lo pagues antes de que te ayude

- le dice que no se comunique directamente con las agencias de crédito

- le indica que impugne la información de su informe de crédito que sabe que es precisa

- le dice que mienta en sus solicitudes de crédito o préstamo

- no explica sus derechos legales cuando le dice lo que puede hacer por usted

Si una empresa promete crear una nueva identidad crediticia u ocultar su mal historial crediticio o su quiebra, es una estafa. Estas empresas a menudo utilizan números de Seguro Social robados o hacen que las personas soliciten Números de Identificación de Empleador del IRS con falsos pretextos para crear nuevos informes crediticios. Si utiliza un número distinto al suyo para solicitar crédito, no lo obtendrá y podría enfrentar multas o prisión.

Si tiene un problema con una empresa de reparación de crédito, infórmelo a:

- su fiscal general del estado o la oficina local de asuntos del consumidor. Muchos estados tienen sus propias leyes que cubren a las empresas de reparación de crédito.

- la FTC en ftc.gov/queja o 1-877-FTC-HELP. La FTC no puede resolver disputas crediticias individuales, pero puede tomar medidas contra una empresa por infringir la ley.